MULTA

POR NO DEPOSITAR LA CTS

El depósito de la CTS es una

obligación para todas las empresas del sector privado normadas bajo el Decreto

Legislativo 728, así como también para las pequeñas empresas (50% del monto

calculado).

Liquidación

de CTS

No olvidar que luego de proceder con

el deposito de la CTS, tienen la obligación de entregar una liquidación del cálculo.

El artículo 29 del Decreto Supremo 001-97-TR:

El empleador debe entregar a cada

trabajador, bajo cargo, dentro de los cinco días hábiles de efectuado el

depósito, una liquidación debidamente firmada. Tener en cuenta que el plazo

empieza luego de realizar el depósito de la CTS.

Multas

No cumplir

con el depósito de la CTS es una infracción grave, no cumplir con la entrega de

liquidación de la CTS luego de realizar el deposito es una infracción leve.

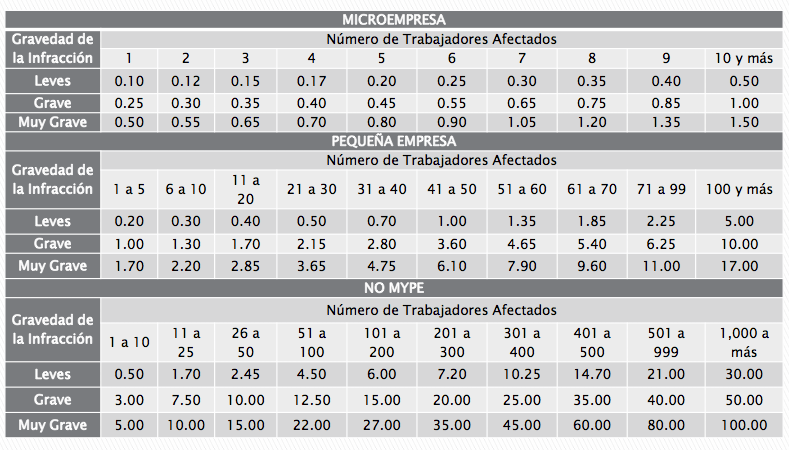

En el caso

de las multas laborales, estás son aplicadas de acuerdo al numero de

trabajadores afectados (ejemplo: trabajadores que no recibieron el deposito de

su CTS).

Mencionar

también que las multas están clasificadas en 3 grupos:

- Microempresa

- Pequeña empresa

- No mype

Por ejemplo si eres una empresa del

régimen privado (no mype) con una cantidad de 15 trabajadores afectados (no se

ha realizado el deposito de la CTS), su sanción será: 7.5 UIT , equivalente a S/. 29,625 (UIT

vigente para el año 2016), sin considerar el descuento.

Detalle uno.

Primer párrafo de la única disposición complementaria de la Ley

30222:

En el marco de un enfoque

preventivo de la política de inspección del trabajo se establece un plazo de

tres (3) años, contados desde la entrada en vigencia de la presente Ley,

durante el cual el Sistema de Inspección del Trabajo privilegia acciones

orientadas a la prevención y corrección de conductas infractoras.

Durante 3 años sunafil

tendrá como prioridad realizar acciones de orientación y prevención y

corrección de conductas infractoras, un pequeño respiro a la aplicación de

sanciones, la Ley 30222 entro en vigencia el 09 de Julio de 2014.

Detalle dos.

Segundo párrafo de la única disposición complementaria de la Ley

30222:

Cuando

durante la inspección del trabajo se determine la existencia de una infracción,

el inspector de trabajo emite un acto de requerimiento orientado a que el

empleador subsane su infracción. En caso de subsanación, en la etapa

correspondiente, se dará por concluido el procedimiento sancionador; en caso

contrario, continuará la actividad inspectiva.

En un

procedimiento sancionador por parte sunafil, este terminara cuando se subsane

la infracción, como por ejemplo el deposito de la CTS, queda la posibilidad de

que el fiscalizador no emita ninguna sanción de multa (en base al primer

párrafo leido).

Detalle

tres. Pongámonos en el peor de los casos,

que el fiscalizador nos multa por la infracción cometida. Leamos el tercer

párrafo de la única disposición complementaria de la Ley

30222:

Durante el

periodo de tres años, referido en el primer párrafo, la multa que se imponga no

será mayor al 35% de la que resulte de aplicar luego de la evaluación del caso

concreto sobre la base de los principios de razonabilidad, proporcionalidad así

como las atenuantes y/o agravantes que correspondan según sea el caso.

Este párrafo

es muy importante para efecto de las multas interpuestas por sunafil, ya que

solo podrá aplicar como máximo el 35% de la multa establecida.

Volvamos al

ejemplo que mencione líneas arriba, la empresa que contaba con 15 trabajadores

que no realizo el deposito de la CTS, su sanción era S/. 29,625 soles, gracias

a esta Ley 30222 la multa se reduce a S/. 10,368.75

Detalle

cuatro. Por otro lado si tu empresa esta

registrada como microempresa o pequeña empresa el valor de la multa tiene un

limite, veamos lo que menciona el inciso 1-A) del artículo 48 del Decreto

Supremo 012-2013-TR:

La multa

máxima a las micro y pequeñas empresas inscritas en el REMYPE, no podrá superar

el 1% del total de ingresos que haya percibido la empresa infractora durante el

año anterior a la infracción laboral.

Detalle

cinco. Finalmente mencionar que existe una

reducción a las infracciones detectadas, las multas serán rebajadas en 90%, si

la empresa subsana voluntariamente las infracciones detectadas.

Deposito Extemporáneo CTS

Si no se

cumple con realizar el deposito de CTS en los plazos establecidos, automáticamente,

el empleador esta obligado a reconocer los intereses que se hubiera generado el

deposito.

Revisemos el

artículo 56 del Decreto Supremo 001-97-TR donde menciona:

Cuando el

empleador deba efectuar directamente el pago de la compensación por tiempo

de servicios o no cumpla con realizar los depósitos que le corresponda, quedará

automáticamente obligado al pago de los intereses que hubiera generado el depósito

de haberse efectuado oportunamente y en su caso, a asumir la diferencia de

cambio, si éste hubiera sido solicitado en moneda extranjera, sin perjuicio de

la multa administrativa correspondiente, y de las responsabilidades en que

pueda incurrir.

Por lo tanto

el empleador deberá cálculos los intereses correspondientes y regularizarlo con

el deposito de CTS.

0 comentarios:

Publicar un comentario